【專題分享】2025川普關稅戰──企業評價/估值何解?

當市場陷入不確定,企業評價/估值該怎麼看?

《一場關稅危機的啟示》

Based on Aswath Damodaran’s April 2025 blog post “Anatomy of a Market Crisis: Tariffs, Markets and the Economy!”

(本文引用Aswath Damodaran 教授於2025年4月發表文章 “Anatomy of a Market Crisis: Tariffs, Markets and the Economy!” 數據彙整而成)

撰文/汪至駸 Andy Wang, CFA® Charterholder

現任舜信評價諮詢股份有限公司 Managing Director/Co-Founder

一、事件背景:關稅政策帶動市場大幅波動

2025 年 4 月初,美國總統川普(Donald Trump)祭出「對等關稅」政策,宣布對多個貿易夥伴課徵高額關稅,消息一出,立即引發市場劇烈反應。

政策發布後短短兩天內,標普 500、道瓊工業指數與那斯達克指數全面下跌。根據Damodaran教授的統計資訊,當週美國股市總市值大幅縮水超過 5.3 兆美元。這波衝擊不僅影響單一產業,而是波及不同地區、市場類別與各種企業型態。

以下彙整Damodaran教授的觀察,並加入本單位就評價實務面,分享一些觀點及洞見。

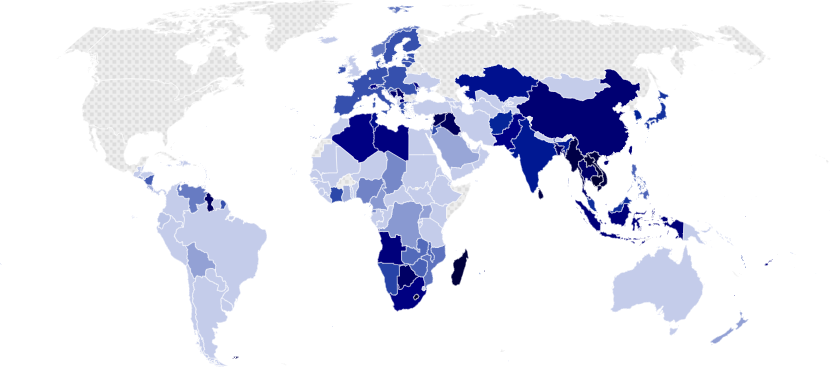

二、全球市場的反應│區域性差異

Damodaran教授指出,這次衝擊並非僅落在與美國直接有貿易關係的國家,而是擴散到整體金融市場,反映出全球資金對於不確定性的共同擔憂。

• 亞洲新興市場(不含中、印、日)平均下跌超過 12%

• 美國雖非首波關稅對象,卻因整體市值規模最大而出現最顯著的價值下修

• 投資人避險情緒升高,導致整體市場資金要求更高的風險溢酬(Equity Risk Premium)

從這些資料可看出,全球市場並非只是理性計算受到關稅影響的實體金額,而是迅速反應潛在政策連鎖效應所帶來的評價壓力。

三、企業表現差異│投資人行為

根據Damodaran教授的研究,即使是同一市場、同一產業,不同公司因為財務結構、資本政策或歷史股價表現的不同,在這一波修正中也展現出明顯差異。

• 高本益比(High P/E)企業反而相對抗跌

一般而言,高本益比代表對未來成長的高度預期,也意味著估值基礎較脆弱,但這次修正中,這類企業反而下跌幅度較低。

這顯示市場認為:與貿易流動、原物料成本高度連動的企業更容易直接受衝擊;而以數位平台或訂閱模式為主的企業,現金流穩定度反而有助抵抗短期不確定性。

• 財務槓桿低的公司,跌幅不一定較輕

許多投資人會直覺認為,負債比低、資本結構穩健的公司較具防禦性,但這次數據顯示:這類公司在市場修正中,反而並非表現最穩健的一群。

可能原因是:槓桿較低的公司多半集中在科技與新創產業,估值敏感度高;而傳統產業如能源、公用事業雖有高槓桿,但現金流穩定,股價波動相對較小。

• 發股利者表現穩定,大量回購者易受負面解讀

發放穩定股利被市場視為公司營運現金流充足的象徵,有助提升信任感。相較之下,回購股票的企業若無持續性或動機不明,容易在市場不穩時被解讀為財務壓力過大或過度槓桿化。

四、「科技七雄」市值縮水成為市場焦點

美股市值最高的七間科技公司:Apple、Microsoft、Amazon、Meta、Alphabet、Tesla、Nvidia,被統稱為「科技七雄」。在這波震盪中,這些明星股的跌幅不容小覷。

• 單週合計市值下修超過 1.5 兆美元

• 其中 Tesla 與 Nvidia 各自回檔超過 15%

這類公司先前獲得極高市場估值,多數來自未來成長預期與科技紅利,當市場開始對高預期進行修正,自然會出現顯著反應。

科技七雄的重挫也進一步拖累整體大盤表現,形成放大效應。

五、風險溢酬調升如何改變評價模型結果

Damodaran教授指出,這一波市場估值下修的主因,其實並非企業營收或獲利大幅惡化,而是來自整體資本市場對權益風險溢酬(Equity Risk Premium, ERP)的重新調整。

• ERP 上升,使得以現金流折現為基礎的評價模型(Valuation Model)全面下修

當不確定因素增加時,市場要求更高的風險補償。換言之,即使企業未來營運預測未變,只要 ERP 上升,整體估值就會下降。

這也說明,評價模型中的參數設定,應反映市場當前情緒與宏觀變數,而非沿用過往平均值。

六、我們的觀察與建議──Valuation is more than Math!

針對這波市場動盪,我們從評價專業的角度提出以下三點觀察與建議,協助企業、財會主管或投資決策者等市場參與者(Market Participants),面對充滿不確定性的經濟環境時,能以更務實且前瞻的角度來看待企業評價/估值這件事。

• 整體市場信心轉變,往往比產業消息來得更快、更具殺傷力

這次的回檔再次提醒我們,當資金市場出現風險敏感的集體反應時,連基本面良好的公司也可能受波及。企業若僅關注產業內部的數據或利空,可能低估了外部評價環境對企業價值的影響程度。

• 過去受市場「高預期」下的企業,在市場轉向時最容易被重新評價

評價/估值不只是靜態數據,更是一種關於「預期.信心.基本面」之間的動態賽局。當資本市場轉向保守,過去被高度期待的成長股、或估值明顯偏高的企業,就可能成為優先獲利了結的標的,最終導致其估值遭到明顯修正。這樣的現象符合人之常情,可能是單純的投資組合調整,也可能是企業策略調整的潛在訊號;總之,這不只是價格調整,更是市場對未來假設重新定價的過程。

• 評價模型並非套公式,而是理解現實與市場共識之間的橋樑

無論是年度財報公允價值、資產減損測試、無形資產評價,抑或進行企業併購交易、企業重組、內部資本資源分配,建議企業在進行評價時應重新檢視:ERP(權益風險溢酬)、Beta、Rf(無風險利率)等假設是否仍貼近市場真實狀況,而非機械地沿用去年參數。

“Valuation is more than Math.”

數字只是起點,真正的估值,是在模型之外做出的判斷。

─── 風險意識、市場脈動及情緒溢價 (Sentiment Risk Premium),是決策的關鍵。

如果您的企業正通往資本市場、企業併購/資產評估、策略轉型等交易,又或者為符合IFRS/GAAP財務報導目的,歡迎與我們聯繫。

舜信專業評價團隊,將以企業評價/估值角度,針對集團內部管理決策、企業併購交易諮詢、或企業外部財報使用者確信等需要,協助您達成任務目標。

註:舜信事業主體涵蓋提供客戶各項簽證專審的「舜信會計師事務所」、協助企業IPO前置輔導的「舜信財務顧問股份有限公司」及以協助上市櫃公司資產鑑價、企業評價服務的「舜信評價諮詢股份有限公司」。

本集團致力提供一站式專業服務,打造您專屬的全方位解決方案。

關鍵字:

#川普 #關稅政策 #貿易戰 #關稅戰 #企業估值 #企業評價 #公允價值 #財務管理 #評價諮詢 #TrumpTariffs #TariffPolicy #TradeWar #CorporateValuation #FinancialManagement #BusinessValuation #FairValue #EnterpriseValue #ValuationAdvisory